住民税の給与からの特別徴収

ページ内目次

個人住民税の特別徴収とは

事業主(給与支払者)が、給与所得者(納税義務者)である従業員に毎月支払う給与から個人住民税(市町村民税と道民税の合計額)を徴収(天引き)し、名寄市に納入していただく制度です。

地方税法第321条の4及び名寄市の条例の規定により、原則として、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。

地方税法第321条の4及び名寄市の条例の規定により、原則として、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。

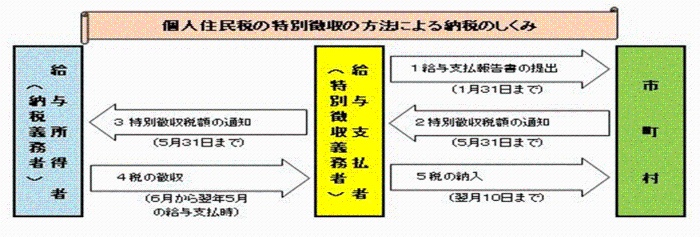

- 事業主は、名寄市お住まいの従業員分の給与支払報告書を市に提出していただきます。(1月31日まで) ※2

- 名寄市が各従業員の個人住民税額を計算し、特別徴収していただく税額を事業主の皆さまにお知らせします。(5月31まで)

- 事業主から従業員の皆さまにお知らせします。(5月31まで)

- 事業主は、6月以降毎月の給与から、税額を徴収(天引き)していただきます。(6月から翌年5月の給与支払時)

- 事業主は、翌月10日までに名寄市へ納入していただきます。 ※2

※2 土・日・祝日の場合は、翌平日となります。

従業員の皆さまにとって大変便利な制度です

納付のために金融機関や名寄市の窓口に出向く手間を省くことができるとともに、納め忘れの心配もなくなります。

年12回に分けて徴収(天引き)されるので、年4回の納付書により納める場合に比べて、1回あたりの負担額が少なくてすむことや毎月ほぼ一定の負担となるため生活設計も立てやすくなります。

年12回に分けて徴収(天引き)されるので、年4回の納付書により納める場合に比べて、1回あたりの負担額が少なくてすむことや毎月ほぼ一定の負担となるため生活設計も立てやすくなります。

個人住民税の特別徴収の一斉指定について

現在全国で特別徴収一斉指定の取り組みが実施されており、特別徴収を実施している事業主との公平性の観点からも名寄市も取り組んでいます。

原則として全ての事業主の方に、特別徴収義務者の指定を実施しますので、事業主の方は、ご理解・ご協力をお願いいたします。

例外的に普通徴収が認められます。詳しくは次のリンク先でご確認ください。

原則として全ての事業主の方に、特別徴収義務者の指定を実施しますので、事業主の方は、ご理解・ご協力をお願いいたします。

例外的に普通徴収が認められます。詳しくは次のリンク先でご確認ください。

年の途中で特別徴収による納税義務者(従業員)に変更があった場合の手続き

新たに特別徴収すべき従業員が増えた場合

次の特別徴収希望届出書を提出してください。

既に特別徴収している従業員が退職等し、特別徴収が継続できなくなった場合

次の特別徴収異動届出書を提出してください。

記載方法等ご不明な点がございましたら、お問い合わせ先までご連絡ください。

それぞれ届出書の提出を名寄市で受けてから特別徴収税額の変更通知書にて変更後の税額を通知させていただきます。

納期の特例について

給与の支払いを受ける者の人数が常時10人未満で、毎月名寄市に納入することが困難な場合は、年2回に分けて納入することができます。

従業員からの徴収は毎月の給与から徴収することに変わりありません。

※市税の滞納や納入の遅延があるときは受けられません。

※納入期限が土・日・祝日の場合は次の平日が納入期限になります。

適用を受ける場合には次の申請書を提出してください。

従業員からの徴収は毎月の給与から徴収することに変わりありません。

| 月割額の徴収期間 | 納入期限 |

| 6月分から11月分まで | 12月10日 |

| 12月分から翌年5月分まで | 翌年6月10日 |

※納入期限が土・日・祝日の場合は次の平日が納入期限になります。

適用を受ける場合には次の申請書を提出してください。

給与支払者(特別徴収義務者)の所在地・名称に変更があった場合の手続き

次の特別徴収義務者の所在地・名称変更届出書を提出してください。

特別徴収税額通知の受取方法に変更があった場合の手続き

次の特別徴収税額通知受取方法変更届出書を提出してください。

個人住民税の特別徴収に関する質問と答え

質問1

今まで特別徴収していなかったのに、なぜ、今更特別徴収しなければいけないのですか?

答え1

地方税法第321条の4及び名寄市の条例の規定により、原則として、所得税を源泉徴収している事業主は、特別徴収義務者として従業員の個人住民税を特別徴収しなければならないとされています。

したがって、これまでも特別徴収していただく必要があったものです。

地方税法の趣旨に沿った適切な課税と徴収を行うためですので、ご理解願います。

したがって、これまでも特別徴収していただく必要があったものです。

地方税法の趣旨に沿った適切な課税と徴収を行うためですので、ご理解願います。

質問2

従業員も少なく、新しい事務を増やす余裕はありません。

答え2

個人住民税の特別徴収は、所得税の源泉徴収のように事業主が税額を計算したり年末調整をする手間はかかりません。

名寄市が徴収(天引き)する税額を計算して事業主に通知しますので、事業主は通知された税額を徴収(天引き)して納めていただくことになります。

名寄市が徴収(天引き)する税額を計算して事業主に通知しますので、事業主は通知された税額を徴収(天引き)して納めていただくことになります。

質問3

従業員本人の希望がある場合や、パートやアルバイトなどの従業員は特別徴収しなくてよいですか?

答え3

前年中に給与の支払を受けており、4月1日の現況において給与の支払を受けているかたは、特別徴収の方法によらなければならないとされており、従業員や事業主の希望で徴収方法を選択することはできません。

したがって、パートやアルバイトなどを含む全ての従業員から特別徴収する必要があります。

ただし、次のような従業員からは特別徴収できませんので個別に名寄市にお申し出いただくことになります。

したがって、パートやアルバイトなどを含む全ての従業員から特別徴収する必要があります。

ただし、次のような従業員からは特別徴収できませんので個別に名寄市にお申し出いただくことになります。

- 他から支給される給与から個人住民税が特別徴収されている。

- 従業員が退職したため、翌年の給与から特別徴収できない。

- 給与の支払額が少なく、特別徴収しきれない。

- 給与が毎月支給されない。

質問4

特別徴収を開始するための手続きは?

答え4

給与支払報告書の提出にあわせて次のとおり手続ください。(提出期限:毎年1月31日)※2

※2 土・日・祝日の場合は翌平日

- 「給与支払報告書(総括表)」の報告人数欄の特別徴収者人数を記入ください。

- 区分表(特別徴収、普通徴収を区分する表紙)は、特別徴収用(給与から天引き)を使用し提出ください。

- 給与支払報告書を提出後に特別徴収を開始する場合は、特別徴収希望書を提出ください。

※2 土・日・祝日の場合は翌平日

お問い合せ・担当窓口

市民部 税務課 市民税係

- 住所:郵便番号096-8686 北海道名寄市大通南1丁目1番地

- 電話番号:01654-3-2111

- ファクシミリ:01654-2-0597

- メール:ny-nozei@city.nayoro.lg.jp